2024年本溪市预算说明

一、一般公共预算说明

1.全市一般公共预算收支安排情况

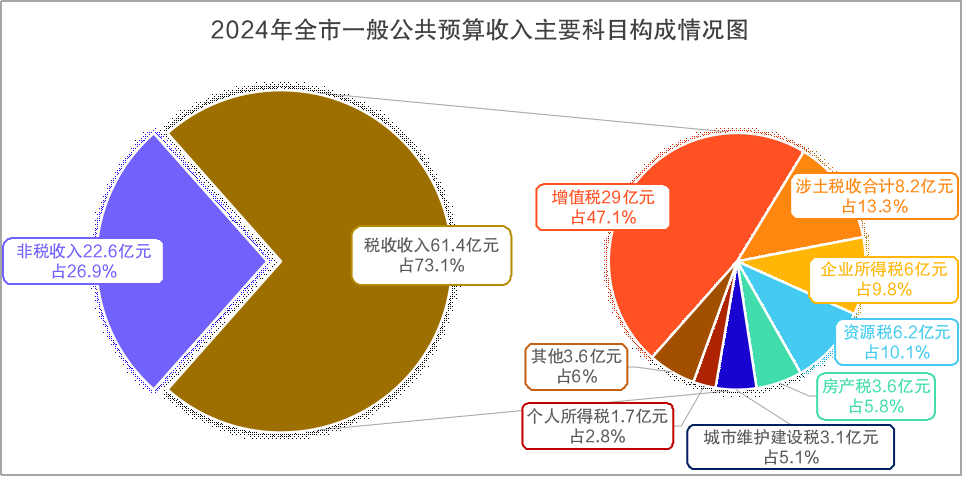

全市一般公共预算收入安排84亿元,同比增长5%。其中:税收收入61.4亿元,增长13.4%;非税收入22.6亿元,下降12.7%。加上上级补助收入71.1亿元、再融资债券转贷收入34.8亿元、调入资金19亿元、上年结转收入32.8亿元和动用预算稳定调节基金7.2亿元,收入总计248.9亿元。

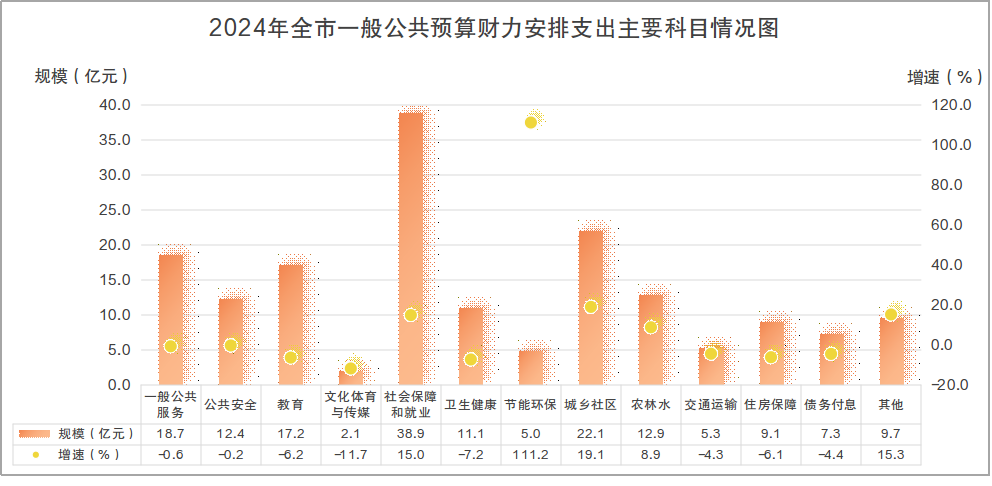

全市一般公共预算支出安排178亿元。其中:财力安排支出136.2亿元,比上年预算数增长2%;上级专项和上年结转安排支出41.8亿元。加上上解上级支出27.3亿元和政府债务还本支出43.6亿元,支出总计248.9亿元。

以上收支相抵,全市一般公共预算实现收支平衡。

2.市本级一般公共预算收支

市本级一般公共预算收入安排47亿元,同比增长4.8%,加上上级补助收入和调入资金等160.3亿元,收入总计207.3亿元。市本级一般公共预算支出安排93.7亿元,其中:财力安排支出72亿元,比上年预算数增长2%;上级专项和上年结转安排支出21.7亿元。加上上解上级支出和结转下年使用等113.6亿元,支出总计207.3亿元。收支相抵,市本级一般公共预算实现收支平衡。

剔除高新区后:

市本级一般公共预算收入安排41.9亿元,同比增长4.2%。其中:税收收入25.7亿元,增长22.6%;非税收入16.2亿元,下降15.8%。加上上级补助收入71.1亿元、县区上解收入21.6亿元、再融资债券转贷收入34.8亿元、调入资金15.4亿元、动用预算稳定调节基金4亿元和上年结转收入14.6亿元,收入总计203.4亿元。

市本级一般公共预算支出安排89.6亿元。其中:财力安排支出68.8亿元,比上年预算数增长0.6%,主要支出事项包括:一般公共服务支出7.4亿元、教育支出6.9亿元、社会保障和就业支出17.9亿元、卫生健康支出2.3亿元、农林水支出1.1亿元、城乡社区支出8.1亿元等;上级专项和上年结转安排支出20.8亿元。加上上解上级支出27.3亿元、补助县区支出43.4亿元、政府债务还本支出38.1亿元和转贷县区债券支出5亿元,支出总计203.4亿元。

以上收支相抵,市本级一般公共预算实现收支平衡。

3.市本级对下转移支付

2024年上级财政对县区转移性支出434,224万元,其中返还性支出23,692万元、一般性转移支付支出410,532万元。

返还性支出主要是县区统筹使用,用于“三保”支出,其中增值税返还10,067万元;消费税返还9,103万元;所得税基数返还146万元;成品油税费改革返还353万元;增值税五五分享税收返还4,023万元。

一般性转移支付410,532万元。一是按照资金使用用途划分:具有财力性质的补助收入267,244万元,主要是统筹使用,用于“三保”方面支出;具有专项性用途补助收入143,288万元,主要是:重点生态功能区转移支付26,410万元,共同财政事权转移支付114,310万元。

4.市本级“三公”经费预算汇总情况说明

2024年,本溪市本级部门一般公共预算安排“三公”经费预算支出为4,818.02万元。其中,因公出国(境)费100万元;公务接待费130.74万元;公务用车购置及运行费4,587.28万元(公务用车购置1,114.06万元,公务用车运行费3,473.22万元)。

2024年“三公”经费预算比2023年减少416.11万元,下降7.95%。其中:因公出国(境)费增加79万元,增长376.19%,增长原因主要是落实辽宁全面振兴新突破三年行动关于进一步提升对外开放水平等工作部署,结合疫情防控政策的调整,2024年因公出国(境)团组及经费均相应增加;公务接待费减少24.39万元,下降15.72%;公务用车购置及运行费减少470.72万元,下降9.31%,其中:公务用车购置增加165.44万元,增长17.44%,主要是因为公务用车购置预算含上年结转支出621.93万元,若不含上年结转支出,则同比口径减少456.49万元,下降48.12%;公务用车运行费减少636.16万元,下降15.48%。“三公”经费预算总体减少的主要原因是聚焦实施全面振兴新突破三年行动,市直各部门严格执行市委、市政府决策部署,持续落实政府“过紧日子”要求,着力优化支出结构,大力压减一般性支出,优先保障“三保”支出,强化债务等风险防控,切实提高财政资金使用效益。

二、政府性基金预算说明

1.全市政府性基金收支

全市政府性基金预算收入安排21.2亿元,同比增长36.8%。其中:国有土地使用权出让收入19.5亿元,增长65.3%;城市基础设施配套费收入0.6亿元,下降76.5%;污水处理费收入0.6亿元,增长6.3%;彩票公益金收入0.3亿元,下降17%;其他收入等0.2亿元,增长3.1%。加上上级补助收入1.8亿元、专项债券转贷收入6.8亿元和上年结转收入6.7亿元,收入总计36.5亿元。

全市政府性基金预算支出安排22.1亿元。其中:财力安排支出17.7亿元,比上年预算数下降2.3%,主要支出事项包括:城乡社区支出12亿元、债务付息支出5.2亿元;上级专项和上年结转安排支出4.4亿元。加上专项债券还本支出7.6亿元、上解上级支出0.1亿元、调出资金3.8亿元和年终滚存结余2.9亿元,支出总计36.5亿元。

以上收支相抵,全市政府性基金预算实现收支平衡。

2.市本级政府性基金收支预计安排情况

市本级政府性基金预算收入安排12.3亿元,同比增长40.6%,加上上级补助收入和调入资金等10.7亿元,收入总计23亿元。市本级政府性基金预算支出安排11.6亿元,其中:财力安排支出10.4亿元,比上年预算数增长21.4%;上级专项和上年结转安排支出1.2亿元。加上上解上级支出和结转下年使用等11.4亿元,支出总计23亿元。收支相抵,市本级政府性基金预算实现收支平衡。

剔除高新区后:

市本级政府性基金预算收入安排9.9亿元,同比增长28.5%,主要是土地出让金收入增加。加上上级补助收入1.8亿元、专项债券转贷收入6.8亿元、上年结转收入1.8亿元和县区上解收入0.1亿元,收入总计20.4亿元。

市本级政府性基金预算支出安排9.5亿元,其中:财力安排支出8.3亿元,比上年预算数增长17.2%,主要支出事项包括:城乡社区支出5.4亿元、债务付息支出2.6亿元;上级专项和上年结转安排支出1.2亿元。加上专项债券还本支出5.2亿元、转贷县区专项债券支出2.2亿元、上解上级支出0.1亿元、调出资金1.3亿元、补助县区支出1.3亿元和滚存结余0.8亿元,支出总计20.4亿元。

以上收支相抵,市本级政府性基金预算实现收支平衡。

3.市本级对下转移支付

2024年上级财政对县区转移性支出13,174万元,全部用于县区农林水事务支出。

三、国有资本经营预算

1.全市国有资本经营预算收支

全市国有资本经营预算收入安排14亿元,加上上级补助收入和上年结转收入等2亿元,收入总计16亿元。全市国有资本经营预算支出安排1.4亿元,加上调出资金等14.6亿元,支出总计16亿元。收支相抵,全市国有资本经营预算实现收支平衡。

2.市本级国有资本经营预算收支

市本级国有资本经营预算收入安排14亿元,加上上级补助收入和上年结转收入等1.4亿元,收入总计15.4亿元。市本级国有资本经营预算支出安排1.2亿元,加上调出资金及补助县区支出等14.2亿元,支出总计15.4亿元。收支相抵,市本级国有资本经营预算实现收支平衡。

3.市本级对下转移支付

2024年上级财政对县区转移性支出1,454万元,全部用于 国有企业退休人员社会化管理补助支出。

四、社会保险基金预算草案

全市社会保险基金预算收入安排52.6亿元,同比增长2.4%。全市社会保险基金预算支出安排54.3亿元,同比增长2.3%。当年收支缺口1.7亿元,滚存结余22.1亿元。从2024年1月起,工伤保险基金实行省级统筹,不再由市级单独核算。

2024年全市社会保险基金预算收支情况表

单位:万元

科目 | 收入 | 支出 | 本年结余 | 滚存结余 |

社会保险基金合计 | 525,891 | 543,406 | -17,515 | 221,116 |

城乡居民基本养老保险基金 | 25,737 | 22,125 | 3,612 | 42,571 |

机关事业单位基本养老保险基金 | 246,161 | 246,124 | 37 | 385 |

职工基本医疗保险基金 (含生育保险) | 195,040 | 217,735 | -22,695 | 98,276 |

城乡居民基本医疗保险基金 (含新农合) | 58,953 | 57,422 | 1,531 | 79,884 |

五、本溪市举借政府债务情况说明

省财政厅下达我市政府债务限额406.8亿元。其中:一般债务限额251.9亿元,专项债务限额154.9亿元。截至2023年底,全市政府债务余额393.4亿元,低于政府债务限额13.4亿元。其中:一般债务余额246.3亿元,专项债务余额147.1亿元。

市本级(含高新区)政府债务余额313.6亿元。其中:一般债务余额201亿元,专项债务余额112.6亿元。

六、2023年预算绩效情况说明

根据《本溪市全面实施预算绩效管理实施方案》要求,2024年市本级纳入整体绩效目标管理的一级预算部门共75家,纳入绩效目标管理的特定目标类项目共715个,涉及资金30亿元。

2024年,按照国家和省关于全面实施预算绩效管理的相关要求,创新预算管理方式,健全预算绩效管理机制,规范绩效目标管理,推进绩效监控和自评,强化绩效结果应用,提高财政资源配置效率和使用效率。

重点做好三方面工作:

1.努力实现预算绩效一体化。将预算编制、执行、监督、决算等环节与绩效目标管理、跟踪监控、评价、结果应用等环节有机统一,建立健全预算立项有评估、预算编制有目标、预算执行有监控、预算完成有评价、评价结果有应用的事前事中事后闭环式管理制度。

2.强化预算绩效管理全过程考核。继续将预算绩效管理水平纳入市政府绩效考核,引导各级部门不断增强绩效主体责任意识。管好用好开发上线的考核系统,实现自动提取、自动计算、自动打分,推动预算管理与绩效管理深度融合。

3.全面提升县区预算绩效管理水平。强化各县区绩效管理,通过听取汇报、查阅资料、打分定级方式,核查绩效目标编报、绩效监控及自评工作开展情况,详细罗列存在问题、整改建议、下一步工作方向等内容,确保整改实效。

附件:![]() 2024年预算.xls

2024年预算.xls