2023年本溪市预算说明

一、一般公共预算说明

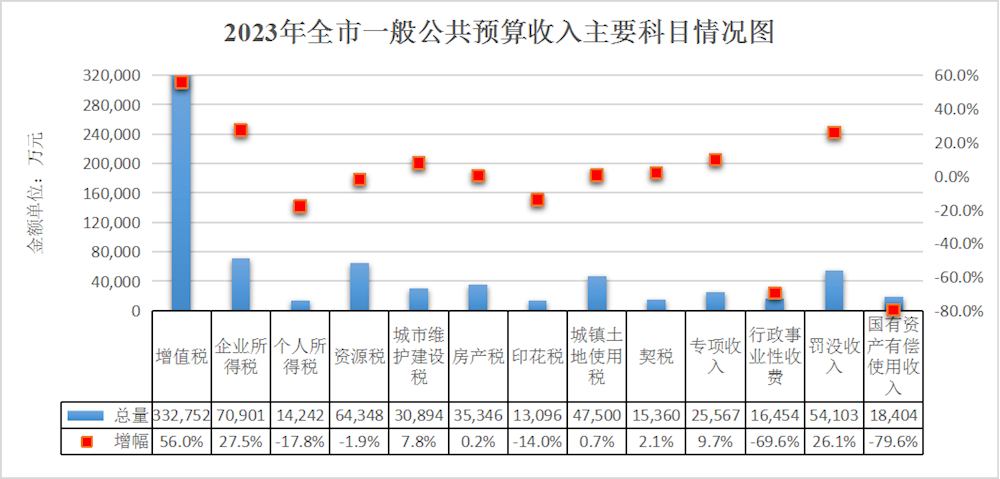

1.全市一般公共预算收支

全市一般公共预算收入安排77.6亿元,同比增长5%。其中:税收收入65.7亿元,同比增长26.1%,占一般公共预算收入的84.6%;非税收入11.9亿元,同比下降45.3%。加上上级补助收入54.3亿元、置换债券收入34.6亿元、调入资金24.2亿元、上年结转收入25.4亿元和动用预算稳定调节基金6.6亿元,收入总计222.7亿元。

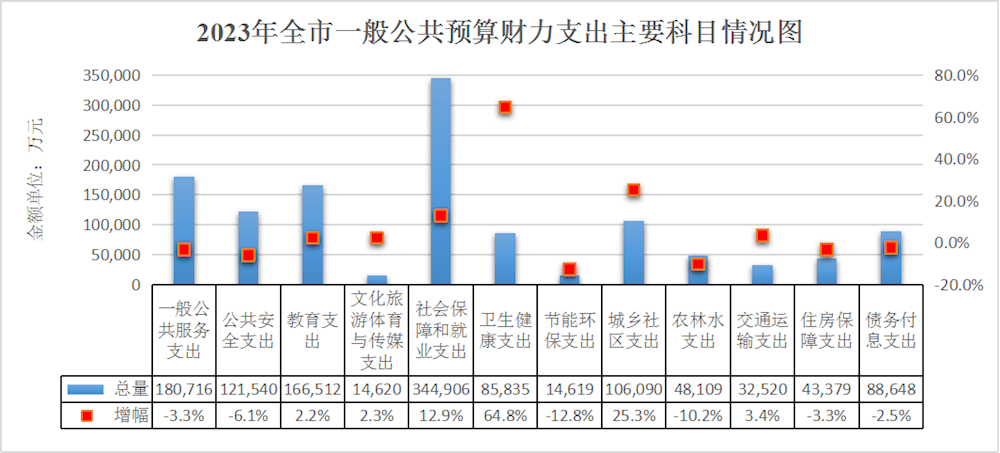

全市一般公共预算支出安排158.7亿元,其中:财力安排支出133.5亿元,比上年预算数增长7.5%;上级专项、上年结转安排支出25.2亿元。加上上解上级支出29.4亿元和政府债务还本支出34.6亿元,支出总计222.7亿元。

以上收支相抵,全市一般公共预算实现收支平衡。

2.市本级一般公共预算收支

市本级一般公共预算收入安排47.8亿元,同比增长3.7%,加上上级补助和调入资金等133.6亿元,收入总计181.4亿元。一般公共预算支出安排85.1亿元,同比下降3.6%,加上上解支出和结转下年使用等96.3亿元,支出总计181.4亿元。收支相抵,市本级一般公共预算实现收支平衡。

剔除高新区后:

市本级一般公共预算收入安排44.2亿元,同比增长3.4%。其中:税收收入35.8亿元,同比增长36.2%,占一般公共预算收入的81%;非税收入8.4亿元,同比下降49%。加上上级补助收入54.3亿元、县区上解收入20.2亿元、置换债券收入34.6亿元、调入资金9.9亿元、动用预算稳定调节基金6.5亿元和上年结转收入8.5亿元,收入总计178.2亿元。

市本级一般公共预算支出安排81.6亿元。其中:财力安排支出68.4亿元,比上年预算数增长10.1%,主要支出事项:一般公共服务支出7.1亿元、教育支出7.5亿元、社会保障和就业支出15.4亿元、卫生健康支出2.4亿元、农林水支出1.1亿元、城乡社区支出7亿元等;上级专项、上年结转安排支出13.2亿元。加上上解上级支出29.4亿元、补助县区支出32.6亿元、政府债务还本支出29.7亿元和转贷县区政府债券支出4.9亿元,支出总计178.2亿元。

以上收支相抵,市本级一般公共预算实现收支平衡。

3.市本级对下转移支付

2023年上级财政对县区转移性支出326,003万元,其中返还性支出23,692万元、一般性转移支付支出338,538万元、专项转移支付支出64,465万元。

返还性支出主要是县区统筹使用,用于“三保”支出,其中增值税返还10,067万元;消费税返还9,103万元;所得税基数返还146万元;成品油税费返改革返还353万元;增值税五五分享税收返还4,023万元。

一般性转移支付296,079万元。一是按照资金使用用途划分:具有财力性质的补助收入267,176万元,主要是统筹使用,用于“三保”方面支出;具有专项性用途补助收入28,903万元,主要是:重点生态功能区转移支付20,721万元,主要用于县区生态环境保护方面;农林水共同财政事权转移支付1,743万元,主要用于农林水支出方面。

专项转移支付6,232万元,主要是:节能环保4,357万元、农林水1,802万元。

4.市本级“三公”经费预算汇总情况说明

2023年,本溪市本级部门一般公共预算安排“三公”经费预算支出为5,234.13万元。其中,因公出国(境)费21万元,公务接待费155.13万元,公务用车购置及运行费5,058万元(公务用车购置948.62万元,公务用车运行费4,109.38万元)。2023年“三公”经费预算比2022年减少745.22万元,下降12.46%。其中:因公出国(境)费减少9万元,下降30%;公务接待费增加71.36万元,增长85.19%,增长原因主要是根据疫情防控政策的调整,预计公务接待数量及费用支出会相应增加;公务用车购置及运行费减少807.58万元,下降13.77%,其中:公务用车购置减少128.86万元,下降11.96%;公务用车运行费减少678.72万元,下降14.18%。“三公”经费预算总体减少的主要原因是市直各部门严格执行市委、市政府决策部署,不折不扣落实过“紧日子”要求,结合财政系统“精算、精管、精准、精细”工作,建立节约型财政保障机制,着力优化支出结构,优先保障“三保”支出,大力压减一般性支出,强化债务等风险防控,切实推动高质量发展。

二、政府性基金预算说明

1.全市政府性基金收支

全市政府性基金收入安排15.6亿元,同比增长45.7%。其中:国有土地使用权出让收入13.7亿元,同比增长61.5%;城市基础设施配套费收入0.7亿元,下降42.9%;污水处理费收入0.6亿元,增长3.2%;彩票公益金收入0.3亿元,增长36.9%。加上上级补助收入451万元、专项债券转贷收入14亿元、上年结转收入18.3亿元和调入资金2.9亿元,收入总计50.9亿元。

全市政府性基金支出安排31.9亿元。其中:财力安排支出18.1亿元,比上年预算数下降26.3%,主要支出事项:城乡社区支出12.3亿元、债务付息支出4.8亿元;上级专项上年结转安排支出13.8亿元。加上专项债券还本支出14亿元、上解上级0.1亿元、调出资金3亿元和年终滚存结余1.9亿元,支出总计50.9亿元。

以上收支相抵,全市政府性基金预算实现收支平衡。

2.市本级政府性基金收支预计安排情况

市本级政府性基金收入安排7.3亿元,同比增长15.7%,加上上级补助和调入资金等29.7亿元,收入总计37亿元;市本级政府性基金支出安排21.3亿元,同比增长34.4%,加上上解支出和结转下年使用等15.7亿元,支出总计37亿元。收支相抵,市本级政府性基金预算实现收支平衡。

剔除高新区后:

市本级政府性基金收入安排6.8亿元,同比增长26.8%,主要是土地出让金收入增加。加上上级补助收入451万元、专项债券转贷收入14亿元、上年结转收入13.1亿元和调入资金1.5亿元,收入总计35.5亿元。

市本级政府性基金支出安排19.8亿元,其中:财力安排支出7.1亿元,比上年预算数下降15.6%,主要支出事项:城乡社区支出4.6亿元、债务付息支出2.2亿元;上级专项上年结转安排支出12.7亿元。加上专项债券还本支出5.9亿元、转贷县区专项债券支出8.1亿元、上解上级支出840万元、对县区补助支出451万元和滚存结余1.6亿元,支出总计35.5亿元。

以上收支相抵,市本级政府性基金预算实现收支平衡。

3.市本级对下转移支付

2022年上级财政对县区转移性支出426,695万元,其中返还性支出23,692万元、一般性转移支付支出338,538万元、专项转移支付支出64,465万元。

三、国有资本经营预算

1.全市国有资本经营预算收支

全市国有资本经营预算收入安排583万元,加上上级转移支付和上年结转收入等,收入总计1.9亿元。全市国有资本经营预算支出安排1.9亿元,加上调出资金等,支出总计1.9亿元。收支相抵,全市国有资本经营预算实现收支平衡。

2.市本级国有资本经营预算收支

市本级国有资本经营预算收入安排502万元,加上上级转移支付1.1亿元,收入总计1.2亿元。市本级国有资本经营预算支出安排1.2亿元,主要是厂办大集体改革支出,加上调出资金及补助下级等,支出总计1.2亿元。收支相抵,市本级国有资本经营预算实现收支平衡。

四、社会保险基金预算草案

2023年,社会保险基金收入安排51.8亿元,同比增长5.9%。社会保险基金支出安排50.8亿元,同比增长6.7%。

2023年社会保险基金收支预算表

单位:万元

科目 | 收入 | 支出 | 本年结余 | 滚存结余 |

社会保险基金合计 | 518,217 | 507,580 | 10,637 | 228,017

|

城乡居民基本养老保险基金 | 22,729 | 19,816 | 2,913 | 39,214 |

机关事业单位基本养老保险基金 | 227,859 | 227,932 | -73 | 6,061 |

职工基本医疗保险基金 (含生育保险) | 182,106 | 176,177 | 5,929 | 158,072 |

城乡居民基本医疗保险基金 (含新农合) | 57,505 | 55,138 | 2,367 | 76,904 |

工伤保险基金 | 28,018 | 28,517 | -499 | 7,766 |

需要说明的是,企业养老保险基金、失业保险基金实行省级统筹,由省级统收统支,不在我市社会保险基金收支预算表中体现。

五、本溪市举借政府债务情况说明

根据初步测算,省财政厅预计下达我市政府债务限额359.28亿元。其中:全市一般债务限额226.53亿元,专项债务限额132.75亿元。

截至2022年底,全市政府债务余额预计345.56亿元,低于全市政府债务限额13.72亿元。其中:一般债务余额221.09亿元,专项债务余额124.47亿元。2022年发行政府新增债券15.23亿元,其中:一般债券1.75亿元,专项债券13.48亿元。

市本级(不含高新区)政府债务余额预计218.3亿元。其中:一般债务余额164.35亿元,专项债务余额53.95亿元。

六、2023年预算绩效情况说明

根据《本溪市全面实施预算绩效管理实施方案》要求,2023年市本级纳入整体绩效目标管理的一级预算部门共84家,纳入绩效目标管理的特定目标类项目共740个,涉及资金36.5亿元。

2023年,按照国家和省关于全面实施预算绩效管理的相关要求,完善全方位、全覆盖、全过程的预算绩效管理体系,创新预算管理方式,健全预算绩效管理机制,规范绩效目标管理,推进绩效监控和自评,强化绩效结果应用,提高财政资源配置效率和使用效率。

重点做好三方面工作:

1. 完善绩效管理制度框架。

建立科学规范的预算绩效管理工作机制,细化绩效目标管理、过程监控、绩效评价、结果运用和绩效考核等流程。规范和加强市级预算绩效管理,建立和完善内部预算绩效管理沟通协调机制,细化分解工作任务,强化工作职责。

2. 努力实现预算绩效一体化。

将预算编制、执行、监督、决算等环节与绩效目标管理、跟踪监控、评价、结果应用等环节有机统一,建立健全预算立项有评估、预算编制有目标、预算执行有监控、预算完成有评价、评价结果有应用的事前事中事后闭环式管理制度。

3. 加大对预算部门绩效业务培训和指导。

组织开展部门主要负责人、项目负责人、会计人员及县区绩效工作人员培训,通过多种方式、多种层次、多种渠道开展绩效业务培训,不断提高绩效队伍的整体素质和工作水平。